塑度托盘租赁

-

微信扫码进入塑度小程序

-

扫码下载塑度APP

资本寒冬之下,自动驾驶“以退为进”的一年

在即将过去的2022年,自动驾驶的赛道的热度虽然还在,一年内仍有超百起融资事件发生,切国内对于自动驾驶的相关政策开放度在逐渐提高。

但与此同时,估值腰斩、裁员、高管流失、关停等也成为用于描述国内外自动驾驶行业现状的高频词汇。

冰与火交织之下,我们看到,市场资本也不再替高估值公司的故事买单,而是更聚焦在商业场景确定性高的自动驾驶项目上。

在“一步到位”和“渐进式”路线之间,“渐进式”成为更多玩家的最终选择。比如Argo AI倒闭,福特将投资重点从L4级别转变为L2+ 、 L3 级别;小马智行新成立了辅助驾驶业务部门;文远知行与Tier1供应商博世联合开发L2/L3 级高阶辅助驾驶系统方案……

究其根本,一个主要靠资本输血的赛道,终究要还给资本一个更赚钱的故事,因此哪里能赚钱,哪里能更快地赚钱,哪里才能活下去。

有人用“寒冬”形容自动驾驶在过去这一年的表现,新石器无人车创始人兼CEO余恩源对钛媒体App表示,“自动驾驶在去年和前年比较火,现在的资本寒冬,我们感觉到非常的冷,冷到骨子里。我们也在勒紧裤腰带,也感觉到焦虑。”

自动驾驶的寒意,不只存在在从业者的感受中,更体现在实实在在的数据中。根据钛媒体App不完全统计,自动驾驶相关的投资事件发生了128起,累计披露融资金额近200亿。

虽然融资事件较去年并未大幅减少,但融资规模仅达去年五分之一左右。根据去年的数据显示,2021 年国内自动驾驶行业共发生144起投融资事件,融资规模为932亿元。

“美元加息和全球不确定性增加的情况下,一二级市场都出现了一些剧烈的波动,融资变难节奏变慢是整个行业的状态。”光源资本执行董事娄洋对钛媒体App解释说。

一位在年底刚刚完成融资的自动驾驶公司创始人,也对钛媒体App坦言融资的周期比预期要长很多,“这一轮融资花费了将近一年的时间。”

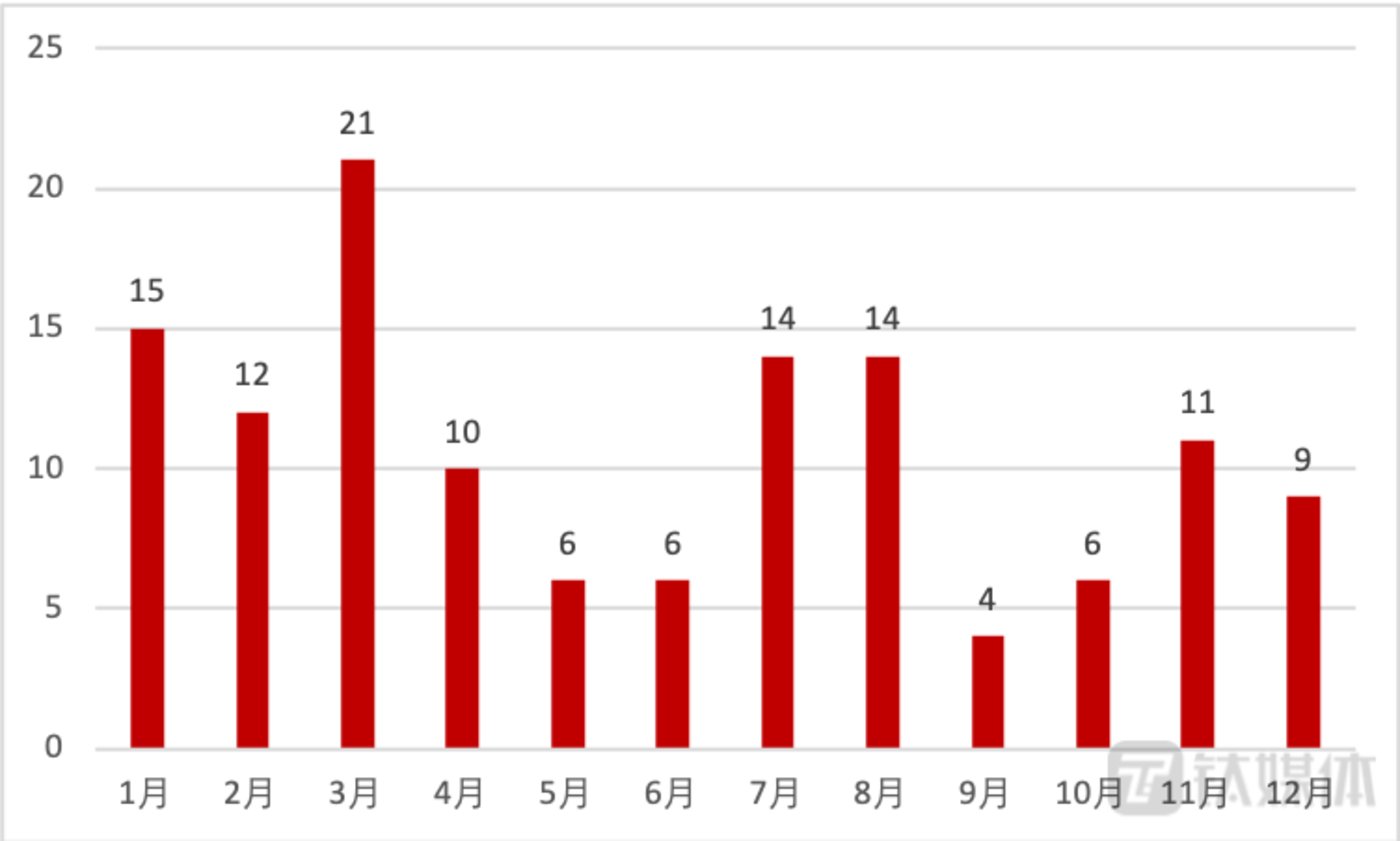

从时间点上来看,今年前三个月,自动驾驶领域的相关融资分别为15起、12起、21起,之后“寒意”便开始慢慢体现出来,月均融资数量不足10起。

2022年自动驾驶领域每月融资数量

在融资事件相差不大,但融资规模断崖式下降的情况下,自动驾驶玩家要在资本市场拿到大额融资,也不再像过去那般容易了。从已经披露融资额度的数据来看,全年融资金额达到或超过1亿的事件共50起,占总体融资事件的39%,其中超过5亿元的仅7起。

在弹药有限的情况下,投资人更倾向把弹药投去什么地方?

“今年投资机构对估值相对更敏感,出手整体来看也更谨慎。对于业务进展明显、商业化落地快的公司,市场会给予更多关注和认可,尤其是产业投资人会更积极,也更愿意下重注。”娄洋对钛媒体App说。

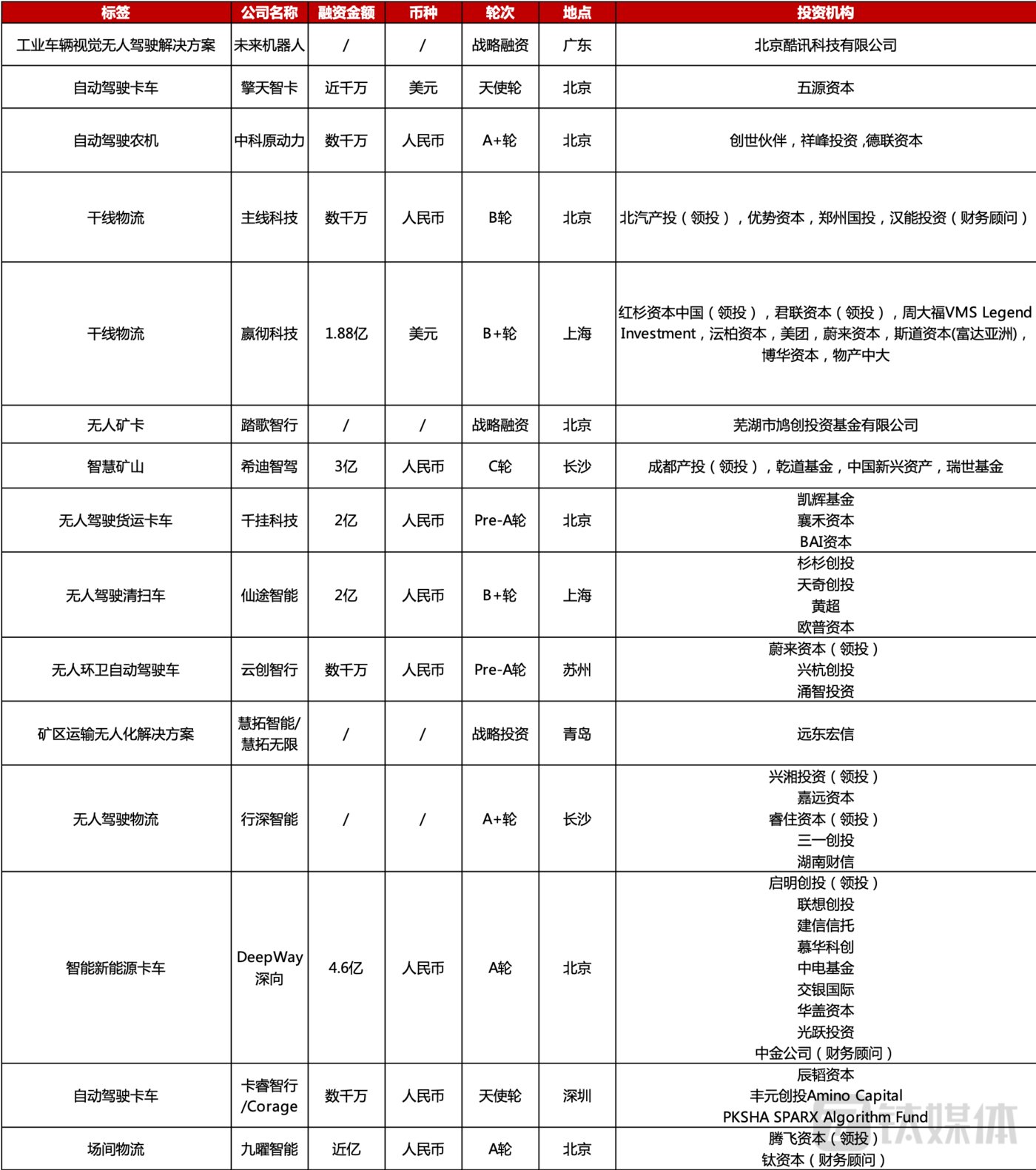

像干线物流、矿区、无人配送等细分赛道仍旧是资本看重的地方。做干线物流的主线科技、赢彻科技、千挂科技,做无人矿卡的踏歌智行、希迪智驾、慧拓智能,做无人清扫的仙途智能、云创智行等,均在今年拿到了新一轮的融资。

部分封闭或半封闭场景融资事件

不过,与前两年相比,封闭或半封闭场景下的应用一方面对于落地的迫切性更高。像赢彻科技喊出了l“只有量产才能走向无人驾驶”,Deepway旗帜鲜明的要造车,新石器则开始瞄准海外市场。

从企业们的动作不难看出,大家都想靠落地更近一些。“行业发展前期,投资人更关注概念、算法的领先性,甚至团队背景,但是现在自动驾驶不能靠一个愿景就能获得高估值了,投资人的标准会更加苛刻,要看目标市场是否清晰、商业化能力以及产品工程化的落地程度等。”DeepWay CEO万钧在接受钛媒体App采访时说。

除此之外,智能汽车的智能水平和整体算力不断提升,从自动驾驶到智能座舱,再到汽车域控制器,芯片算力成为关键胜负手和根本驱动力。在此背景下,车载智能芯片自然成为资本竞相追逐的新宠。

像奕行智能、辉羲智能、黑芝麻智能等自动驾驶芯片企业均完成了新一轮融资,虽然整体数量并不多,但融资金额均在亿元以上。尤其是黑芝麻智能,先是在今年8月份完成了C轮、C+轮共计5亿美元的融资,接着在12月份宣布获得东风集团战略融资。

“自动驾驶领域,算法和芯片尤其受主机厂重视,长期来看主机厂对芯片OEM厂商的需求持续存在;同时,受美国芯片法案影响,未来像英伟达orin这样的高端芯片进入国内商用可能会受阻,国产替代成为大趋势。”娄洋对钛媒体App解释说。

另外,在自动驾驶计算芯片、感知层和决策层领域之后,面向执行层的智能底盘也逐渐收获了投资机构的广泛关注。利氪科技、易咖智车、格陆博科技等线控底盘厂商均在今年拿到了新一轮融资。

部分线控底盘融资事件

今年10月,Mobileye上市一度成为自动驾驶领域最热门的话题。估值虽不及预期,但Mobileye上市首日收涨38%,创下美国大型IPO年度最佳首日表现,最后市值达230亿美元。

彭博资讯高级分析师Mandeep Singh表示,Mobileye上市首日的亮眼表现,证实了投资者对Mobileye在高级驾驶辅助系统(ADAS)市场增长前景的兴趣。

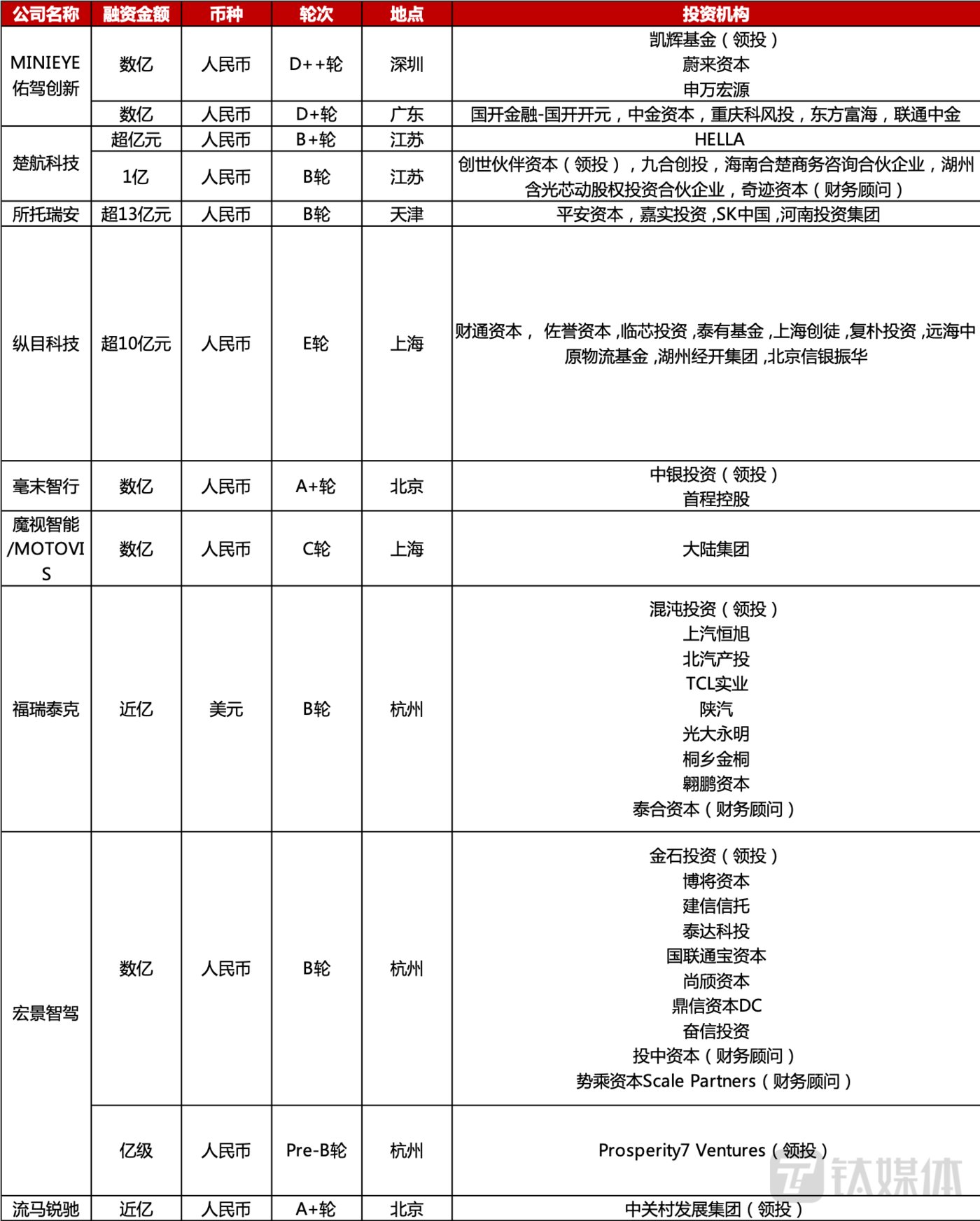

不只是二级市场,在一级市场上以量产ADAS为切入口的公司在今年更受资本市场的欢迎,包括毫末智行、宏景智驾、福瑞泰克、魔视智能、纵目科技等。

今年3月份,纵目科技和所托瑞安先后宣布获得新一轮融资,其中纵目科技此次融资为E轮,融资总额超10亿元。所托瑞安为B轮融资,融资总额超13亿人民币,由平安资本战略领投,嘉实、河南投资集团等机构跟投。本次融资完成后,所托瑞安的估值接近百亿人民币规模。

不只如此,毫末智行、宏景智驾、福瑞泰克、魔视智能、纵目科技等越来越多量产型自动驾驶应用的企业开始获得资本加码。并且,在资本寒冬的背景下,不少企业在今年已经逆势完成了两轮融资,比如MINIEYE、宏景智驾、楚航科技。

当然,这背后也需要企业自身在量产车市场有稳定的业务支撑。比如纵目科技的智能泊车系统以及相关的摄像头、雷达、控制器等核心产品,已在多家车企车型上应用;所托瑞安也已经量产了多款产品;MINIEYE在今年6月份宣布完成D3轮融资,D轮累计融资8亿元。同时他还宣布已与40余家汽车主机厂达成合作,累计量产项目近百个,2021年其全年智能驾驶产品出货量超过40万套。

除了从L2级ADAS前装量产切入赛道的企业之外,一些主攻L4级自动驾驶的公司开始进入 ADAS领域,如文远知行、小马智行、驭势科技、元戎启行、轻舟智航等。

5月25日,文远知行宣布获得博世的战略投资,并签署战略合作协议。根据协议,双方将联合研发 L2/L3 级高阶辅助驾驶系统方案。这意味着文远知行正式进军L2-L3级自动驾驶技术的开发和应用。

另外,小马智行在之前被媒体报道新成立了辅助自动驾驶业务部门,已经确定搭载车型,计划2023年量产;Momenta也分别与比亚迪和上汽开展了不同形式的的合作;还有百度也在积极推进Apollo领航辅助驾驶(ANP)的量产落地。

在细分赛道上,自动驾驶卡车公司们也在今年纷纷喊出量产的口号。

智加科技计划2023年量产L4级自动驾驶卡车,嬴彻科技则计划2025年以后实现L4级量产,小马智行与三一重卡成立合资公司后计划在 2022 年内开始小规模量产交付自动驾驶卡车,DeepWay计划在2023年实现L3级自动驾驶重卡的量产......

嬴彻科技创始人兼CEO马喆人就表示,“自动驾驶行业进入新阶段,技术重点从算法软件探索迈进前装量产。”

从发布量产计划的几家自动驾驶卡车公司来看,新能源卡车成了主要车型。比如卡睿智行和陈默创办的Hydron选择的是氢能重卡。另外一家DeepWay推出的首款产品则是采用电驱动,还提供了充换电模式。据DeepWay官方介绍,其换电结构能够满足6分钟内完成换电,而且能确保换电成功率。

自动驾驶公司们之所以纷纷发力量产,这背后的原因自然是多方面的,其中很重要的一点是,由于高阶自动驾驶落地迟迟未达预期,叠加疫情、贸易冲突等因素的冲击,导致外部融资环境变化,自动驾驶企业们拿钱已经不如前几年容易了,项目的产品化能力以及商业化能力等正在成为资本关注的重点。

通过盘点2022年融资事件的细节不难发现,虽然整体融资规模上下降了不少,但就像万钧说的那样,“今年投资者确实更加谨慎了,但哪怕是北冰洋厚重的冰面下也是有生命存在的,寒冬之下,该活的还是会活下去。”

事实上,在自动驾驶的政策端还是有不少进展,比如北京发放无人化载人示范应用通知书、深圳立法支持 L3 上路并且明晰自动驾驶事故权责等。

只是,自动驾驶是一个慢行业,在当前的形势下,“高筑墙,广积粮,缓称王”,或许才是在自动驾驶这条艰难赛道上继续深耕的正确姿势。

上一篇:无法回避的中药争议

关注塑度微信小程序

免押金 随时随地租用

不限时 随时随地归还

咨询电话:186-2305-5851(周一至周日 8:00-21:00)

服务监督热线: (023)6712 4650(周一至周日 9:00-18:00)

互联网违法或不良信息举报联系方式:

邮箱: sudushiye@126.com 电话:(023)6712 4650

微信小程序

Copyright 2021 www.sudushiye.com All Rights Reserved

渝ICP备17005947号-6热门仓储:

龙沙区川字网格托盘 建华区川字网格托盘 铁锋区川字网格托盘 昂昂溪区川字网格托盘 富拉尔基区川字网格托盘 碾子山区川字网格托盘 梅里斯区川字网格托盘 讷河市川字网格托盘 龙江县川字网格托盘 依安县川字网格托盘 泰来县川字网格托盘 甘南县川字网格托盘 富裕县川字网格托盘 克山县川字网格托盘 克东县川字网格托盘 拜泉县川字网格托盘友情链接:

热门城市:

重庆托盘租赁 北京托盘租赁 上海托盘租赁 天津托盘租赁 安徽托盘租赁 福建托盘租赁 广西托盘租赁 贵州托盘租赁 甘肃托盘租赁 广东托盘租赁 河南托盘租赁 湖北托盘租赁 湖南托盘租赁 海南托盘租赁 河北托盘租赁 黑龙江托盘租赁 吉林托盘租赁 江西托盘租赁 江苏托盘租赁 辽宁托盘租赁 宁夏托盘租赁 内蒙古托盘租赁 青海托盘租赁 山西托盘租赁 四川托盘租赁 陕西托盘租赁 山东托盘租赁 西藏托盘租赁 新疆托盘租赁 云南托盘租赁 浙江托盘租赁 香港托盘租赁 澳门托盘租赁 台湾托盘租赁移动版:

塑度物流载具租赁移动版