塑度托盘租赁

-

微信扫码进入塑度小程序

-

扫码下载塑度APP

华兴资本:新零售时代,医药流通破局机会何在?

未来医药电商将会强者恒强,但依然存在蓝海!

近年来,随着两票制、“4+7”采购等新政的推出,医药流通行业在不断贯彻落实医改政策要求的同时,也正推进着医药分销渠道的扁平化发展。特别是在2020年时局所迫下,医药流通企业也被驱动着探索开拓新渠道,加速完成供应链服务的转型升级。

以叮当快药为例,其首创了线上线下一体化运营的医药新零售模式——“网订店送、网订店取”,已经成为行业模板之一。

然而,纵观整个医药流通行业,机遇之外,痛点尚在。企业如何才能借力新零售实现破局突围,把握行业腾飞新机遇?华兴资本产业互联网团队作为中国新经济企业的长期资本市场伙伴及同路人,凭借对行业的深耕研究及精准预判,通过解构以下版块,给出了自己的答案,希望能够带给你启发:

1.传统医药流通行业现状及痛点?

2.时局新政如何加速医药分离,带给行业新机会?

3.医药流通产业链各渠道未来趋势?

4.未来医药电商蓝海突破口何在?

01

传统医药流通渠道群像:市场扩容,痛点尚存

近年来,我国人口老龄化现象不断加剧。2018年,65岁及以上人口占比从2011年的9.1%增长到11.9%,随之而来的是医疗保健需求的快速增长。

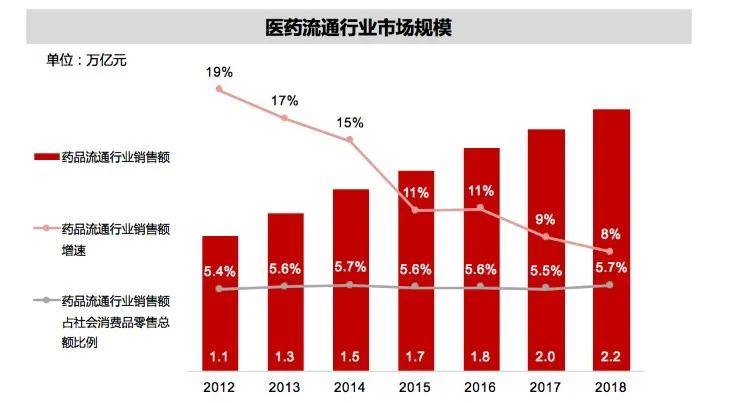

加之我国居民可支配收入及消费支出稳步增长,医药流通行业正在亿万级的市场规模基础上不断扩大。2018年,医药流通行业市场规模超2.2万亿元,较2012年增长一倍。

数据来源:商务部,国家统计局,Wind,华兴分析

截至2018年,传统医药流通渠道中的生产企业达2万家;批发企业达1.4万家,其中包括“国药、上药、华润、九州通”四家超千亿销售企业,以及20余家超百亿销售企业;零售终端方面,等级以上医院达3.1万家,零售药店达48.9万家,基层医疗机构达95万家。

大局虽然乐观,但在传统医药流通渠道的各重要环节中,仍有以下痛点亟待解决:

医药生产:

1. 研发能力弱——仿制药占比超过95%,产品同质化严重;

2. 行业集中度极低——仿制药企业中,CR8占比仅18.8%;

3. 市场分散——需要依靠医药代表进院推销;

4. 对销售渠道依赖强于产品能力。

医药批发:行业集中度持续提高,中小企业发展受困

近年来,医药批发市场增速逐渐回落。2017年,全国医药批发企业销售额为7,227亿元,同比下降4%。

医药批发企业数量同样有所下降,2012年高峰时期,药品流通企业数量达到1.63万家,经历2015的行业整合后,企业数量下降到1.3万家,此后小幅反弹。截至2018年,全国共有药品批发企业13,598家。

在此背景下,大型医药流通企业的发展明显更占优势。首先,由于近年来两票制的执行,行业链条有所缩短,具有上下游资源优势的大型配送商获得业务的几率更高,中小型分销商发展空间被侵占;

其次,带量采购等政策的落地,导致药价持续下降,配送费用降低,大型配送商具有规模优势,配送成本相对更低;除此之外,大量新上市的创新药是对运输储存条件要求较高的生物药,大型企业的软硬件设备更完备,因此更易获得业务。

因此,2011年至2018年之间,医药流通行业的CR10从34%增加到43%,行业集中度持续走高。

此外,为了更快覆盖终端消费者以及时调整战略,各大药批企业从原来的调拨模式开始转向纯销模式(直销模式),其占比从2013年56.9%提升至2018年的65.2%。同时,伴随处方外流的趋势,四大药批均加强了在基层医疗机构、零售连锁药店终端的布局,非医院销售收入均有明显提升。

终端零售:连锁药店凸显价值,跨区域扩张成难点

2015年前后,受医疗改革影响,药品在医院端销售受到限制,处方药外流为药品零售渠道带来新增量。自2016年起,我国药品零售终端销售额增速已超过行业整体增速。2018年,药品零售渠道实现销售额3,919亿元,占比22.9%,其中实体药店实现销售额3,820亿元,占比22%,网上药店实现销售额99亿元,占比1%。

数据来源:SFDA《2017年度食品药品监督统计年报》,商务部,国家统计局,Wind,华兴分析

从终端零售的格局来看,公立医院仍占据主导地位。但近3年,零售药店的复合年均增长率为9.6%,已超过公立医院的7%。在此过程中,连锁药店的终端价值正在逐步凸显。

依托“成本优势、品牌效应、经营管理效率高、专业服务能力强”这四大优势,连锁药店的连锁化率从2012年的38%,一路提升至2018年的52%。其背后的驱动因素主要有两点:

首先,竞争态势向好,生存空间持续扩张。2013年执行新版GSP后,单体药店数量快速减少。加之2018年合规使用、分类分级等政策的推行,行业竞争环境得到进一步净化。大型连锁药店依靠规模化降低采购成本,不断挤压单体药店生存空间。

其次,医药行业变局下,连锁药店更受青睐。在带量采购、医保控费政策下,药厂在医院端能获得利润逐步被压缩;连锁药店作为直接对接患者的第二终端,具备更加市场化的运行机制,将会成为未来药厂愈发重视的销售渠道。

然而,进一步跨区域扩张成为了摆在连锁药店面前的一道难题。线下药房的获客需要通过密集开店来实现,但由于各地GSP合规政策不同,跨区域自营门店短期内难以与当地部门形成有效沟通。受制于此,头部连锁药房全国布局区域性明显,难以形成全国性网络。

面对扩张难题,一些连锁药房采取并购方式加速扩张,提升连锁化率。2017年四大上市连锁药店发起23次并购,涉及724家药店。然而,药店并购需重资产投入,频繁并购所需的资金量较大,对资本金将会产生严重稀释。

因此,拓展电商业务成为了一些药店品牌探索新增长、加速布局的渠道。

以叮当快药为代表的医药新零售企业,通过以下做法,成功形成了全国性医药新零售网络:

仅通过213家药房,完成了全国10余个一线城市的覆盖;

门店大多为前置仓店,租金大幅低于传统药店,90%的收入来自于线上;

药房覆盖半径3-5公里,坪效人效10~15倍于传统药店,效率大幅提升。

02

医药分离:时局新政加速布局院外市场

时局所迫:医保收支差距缩小亟待改革,多重因素驱动线上医药市场发展

2018年,我国基本医保结余率由2012年的20%下降至17%,城镇居民医保结余率下降更为显著,由23%降至10%。此外,根据中国医保局等数据显示,2018年我国社会医保占比总医疗支出56%,人群基本覆盖,但缴费无法覆盖支出,亟待再控费改革。

同时,随着移动互联网的普及,医药供应链服务得到不断完善,且由于疫情影响,线上购药的优势不断凸显,加之上文提及的经济和社会因素,使得医药电商化发展逐渐成为行业趋势。

新政频出:加速医药分离进程

医保端:线上线下,医保统一

相关政策:

1.医保局—DRGs(疾病诊断相关分组)医保支付方式改革:按病组打包,实现医保精细化控费;

2.人社部—线上线下医保统一:统一的线上医保结算接口,支持开展网上购药等应用。

影响:

1.引导院内收入体系改革;

2.推动药品院外市场线上线下结合发展,促进渠道整合。

流通端:“4+7”采购,药品零加成

相关政策:

1.医保局—“4+7”带量采购:降低药品采购价,纳入部分零售药店;

2.医保局—带量采购第二批:品种数量及试点城市扩容;

3.发改委—药品零加成:取消“以药养医”。

影响:

1.药价体系重塑,促进医药分家;

2.提高零售药店承接外流处方能力;

3.落标厂家与大型零售连锁合作。

处方端:电子处方

相关政策:国务院-电子处方:允许互联网医疗平台开具电子处方

多地试点:已有包括四川、广东、广西等17个省市开展或已发计划开展电子处方试点

影响:

1.加快电子处方试点节奏;

2.多地推动处方外流。

销售终端:网上药店

相关政策:

1.国务院、CFDA—审核制改为备案制:取消省级食药监管部门互联网药品交易服务企业审批(B证:B2B、C证:B2C),取得药品经营资质即可;

2.国务院—推动互联网药品流通:推广网订店送等方式。

影响:

1.简化网上售药审批流程;

2.推动院外市场互联网化进程。

近年来,得益于以上医保、流通、处方、销售各端的政策落地,医药分离进程得以加速,公立医院药品收入从2014年的38%大幅下降至2020年的28.7%。

预测:互联网模式有望渗透的院外药品市场规模约5,000亿以上

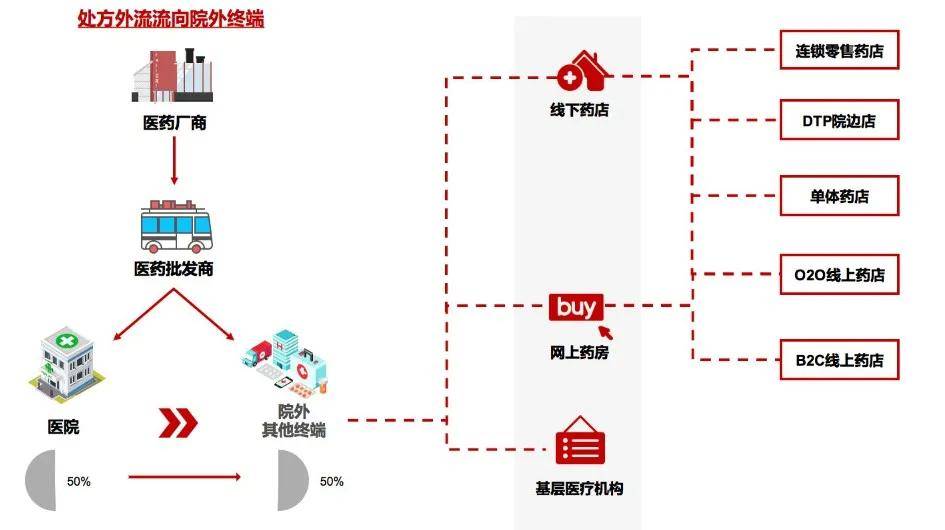

基于医院端、渠道端进行处方外流测算,我国处方外流市场总规模近3,000亿元,年均外流400-700亿元。而处方外流流向,主要是由院内转向线上或线下的院外终端。

根据处方药细分市场占比,其中适合院外处方药治疗的化学药及中成药占比合计约56%,对应2018年处方药市场规模合计约6,300亿元。其中,排除需要介入式治疗和冷链运输的处方药占比约50%,适合互联网医院模式的细分处方药市场规模约3,150亿元。叠加可联合用药的非处方药(OTC)市场,互联网医院模式最终有望渗透的院外用药市场规模约5,000亿元。

03

中国医药流通产业链未来趋势

基于以上观察分析,我们认为医药流通行业各渠道有如下几个发展趋势:

医药研发制造企业:逐渐走向两极分化

一方面,创新药企正不断涌现。2016-2019年全国医保目录多次调整,纳入数十项肿瘤药。而医保目录调整后,创新药集中谈判准入已成业内共识,未来大概率将实行创新药医保动态谈判准入,创新药审批有望持续加速。随着医保支付结构变化,社会对于创新药支付力度增强,其消费能力提升,单独披露中国区销售额的大型药企,收入增速明显高于全球销售增速。

另一方面,仿制药竞争加剧,规模化药企强者恒强。一致性评价与带量采购政策下,收缩产能,药价降低,行业将形成马太效应——具较强研发能力、制造能力、产品集群的仿制药企业龙头将加速发展。

医药流通产业链:关注未来产业驱动点

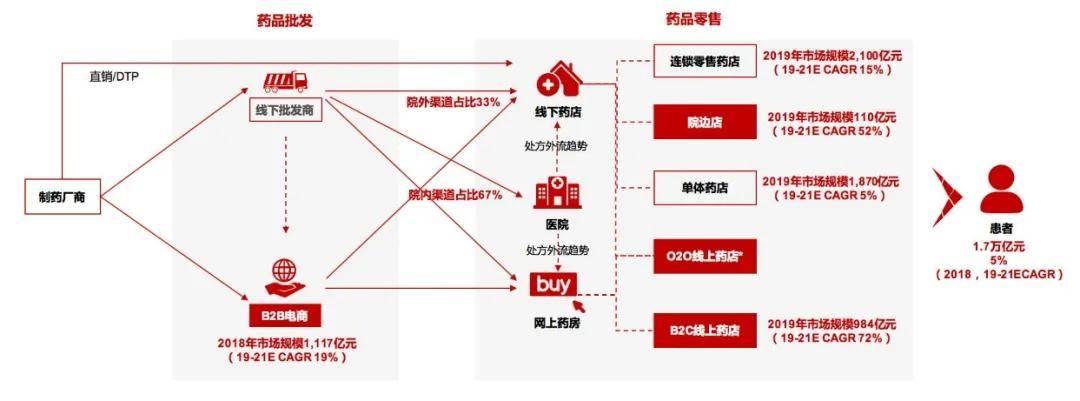

为了改变医药流通产业链从各个批发商至零售商再到患者终端的繁冗,两票制简化了流通环节,由药厂至终端客户仅需两级甚至一级。流通环节中,院边药房、B2B电商、O2O及B2C电商增速较快,由此判断这几类业态将成为未来医药流通领域重要的驱动点。

资料来源:药品流通运行统计分析报告,艾媒咨询,米内网,华兴研究;注:/O2O/线上药房的销售额计入线下或/B2C/电商销售额

医药批发行业:集中度提升、技术赋能、批零一体化

首先,医药批发行业的集中度将进一步提升。在两票制、GSP体制下,医药流通环节利润空间将会缩小,小型经销商会因此出局。而批发龙头企业将布局渠道网络,行业横向整合。对比美国市场,未来中国药批行业集中度有望提升至CR10 90%。

其次,传统批发商和B2B电商将积极发力院外渠道。随着线下批发商供应链能力的提高,带量采购减少了配送费用,大型企业集约化成本优势越发凸显;同时布局院外渠道,成立门店事业部,布局下游院周边DTP门店;此外,线下批发商通过搭建药品追溯系统,实现生产、流通、消费全过程信息采集,信息化能力得到提升。

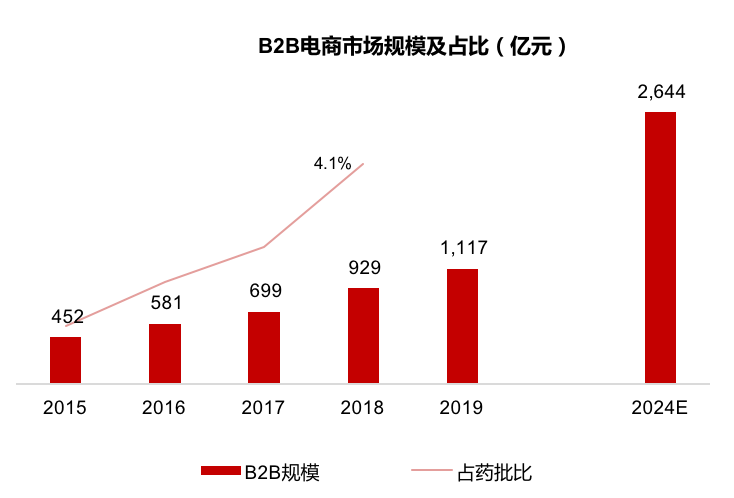

B2B电商则通过技术赋能流通环节,构建药房供应链托管体系,实现产业链降本增效。由于B2B集中采购及透明化优势,规模效应能够得以实现。

资料来源:公开资料,药品流通运行统计分析报告

在商务部2011年发布的《全国药品流通行业发展规划纲要》中,明确鼓励包括传统批发巨头国药集团、华润药业及B2B领先医药电商药师帮,均通过自有或合作方式布局批零一体化。对比美国医院批发行业头部企业,中国药批未来将实现产业链向下延伸批零一体化,以提升自身品牌、服务及盈利能力。

药店:连锁化服务性加强

从长期角度来看,药店的发展方向是通过品类和服务的提升,满足客户全方位的健康诉求,其未来趋势是形成线上线下一体化的综合性大健康管理集团。对标美国CVS公司,药店将形成线上线下一体化的全国性医药零售网络,并提供包括初级问诊、健康咨询、PBM、DTP药房、多层级药店等在内的一站式健康管理服务。

而这个过程具体又分为两个发展阶段:

第一个阶段是连锁化阶段,主要是跨区域、跨品类整合。这个时期,业内将积极进行横向跨区域并购及区域内的垄断,以获取相当的流量。在资本的推动下,药店连锁化率将持续上升。同时,药店品类向全品类扩张,用高频的日常用品带动低频的药品销售,来提升整体平效和盈利能力。

第二个阶段是服务拓展阶段,主要将面向健康管理方向发展。药店将会结合互联网,采取“线上问诊下单+线下及时送药”的O2O模式,并配置医师服务,提供购药资讯和个性化用药指导。此外,线上交流问诊、疾病跟踪、康复关怀等综合性健康管理服务也将纳入业务范围。

医药电商:强者恒强,关注蓝海

综上所述,并对比美国医药流通行业发展轨迹,我们认为中国医药流通行业将逐步提升集中度、零售占比以及市场化程度。这些都将赋能新零售医药企业,为医药电商的发展铺平道路。

整体来说,得到互联网助力的医药流通行业,其线上与线下渠道将会日渐融合。这不仅会是对医药资源的整合,还将促使形成一张全国性的线上线下一体化的医药新零售网络;并且,能够在少店面的情况下,通过虚拟加盟等形式实现区域覆盖和跨区域的扩张。如前文提到的叮当快药,公司正是通过“线上叮当快药App+线下自营智慧药房”发展模式,构建线上线下一体化的医药零售体系,从而成为行业的领军企业。

此外,为了更快覆盖终端消费者以及时调整战略,各大药批企业从原来的调拨模式开始转向纯销模式(直销模式),其占比从2013年56.9%提升至2018年的65.2%。同时,伴随处方外流的趋势,四大药批均加强了在基层医疗机构、零售连锁药店终端的布局,非医院销售收入均有明显提升。

我们认为,未来医药电商将会强者恒强,但依然存在蓝海:

一是强者持续扩张,行业不断整合;

二是垂直病种领域存在的发展空间,将会诞生专病用药电商,如糖尿病、肝病等慢性病管理电商平台;三是农村市场医药电商渗透率低,企业将会聚焦农村市场,以期改变农村缺医少药的情况,并抢占空白市场的红利。

最后从行业角度上来看,医药电商已成为医药流通新渠道的大势所趋,在未来将会引领新零售不断找寻增长点,为中国医药零售终端赋能。

来源/华兴资本(ID:iChinaRenaissance)

作者/华兴资本

上一篇:内参:申通掉队,警报再响?

关注塑度微信小程序

免押金 随时随地租用

不限时 随时随地归还

咨询电话:186-2305-5851(周一至周日 8:00-21:00)

服务监督热线: (023)6712 4650(周一至周日 9:00-18:00)

互联网违法或不良信息举报联系方式:

邮箱: sudushiye@126.com 电话:(023)6712 4650

微信小程序

Copyright 2021 www.sudushiye.com All Rights Reserved

渝ICP备17005947号-6热门仓储:

龙沙区川字网格托盘 建华区川字网格托盘 铁锋区川字网格托盘 昂昂溪区川字网格托盘 富拉尔基区川字网格托盘 碾子山区川字网格托盘 梅里斯区川字网格托盘 讷河市川字网格托盘 龙江县川字网格托盘 依安县川字网格托盘 泰来县川字网格托盘 甘南县川字网格托盘 富裕县川字网格托盘 克山县川字网格托盘 克东县川字网格托盘 拜泉县川字网格托盘友情链接:

热门城市:

重庆托盘租赁 北京托盘租赁 上海托盘租赁 天津托盘租赁 安徽托盘租赁 福建托盘租赁 广西托盘租赁 贵州托盘租赁 甘肃托盘租赁 广东托盘租赁 河南托盘租赁 湖北托盘租赁 湖南托盘租赁 海南托盘租赁 河北托盘租赁 黑龙江托盘租赁 吉林托盘租赁 江西托盘租赁 江苏托盘租赁 辽宁托盘租赁 宁夏托盘租赁 内蒙古托盘租赁 青海托盘租赁 山西托盘租赁 四川托盘租赁 陕西托盘租赁 山东托盘租赁 西藏托盘租赁 新疆托盘租赁 云南托盘租赁 浙江托盘租赁 香港托盘租赁 澳门托盘租赁 台湾托盘租赁移动版:

塑度物流载具租赁移动版