塑度托盘租赁

-

微信扫码进入塑度小程序

-

扫码下载塑度APP

透析:阿里为何增收不增利?

阿里为何会陷入增收不增利的尴尬境地,以及蚂蚁造成的影响有多大?

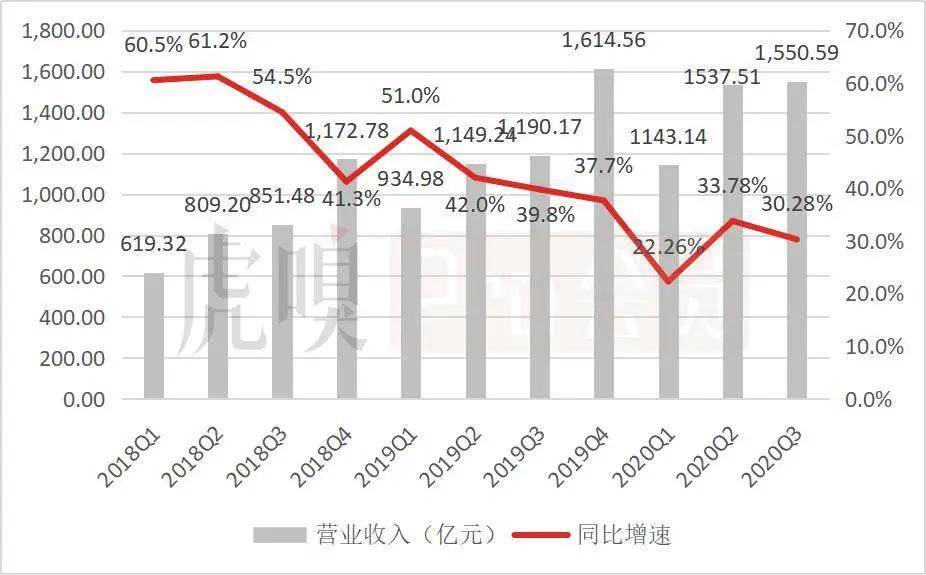

11月5日,阿里巴巴发布了2020年Q3(2021财年第二季度)的业绩报告:2020年9月,中国零售市场月度活跃用户达到8.81亿,较2020年6月增加700万;营业收入实现1550.59亿元,同比增长30.28%;归母净利润实现288.8亿元,同比下滑60.22%。

从业绩报告看,阿里巴巴(以下简称“阿里”)用户增长几近停滞,却实现超预期的营业收入,是否出现第二增长引擎?阿里为何会陷入增收不增利的尴尬境地,以及蚂蚁造成的影响有多大?我们通过分析收入、成本、费用以及非经常性损益四要素来探究一二。

01

“单轮”驱动

阿里2020年Q3营收增速30.28%,虽然相比去年的39.8%略显疲态,但依据阿里1500亿元的体量,30%以上的增速实属“大象起舞”,且是“独脚”大象。

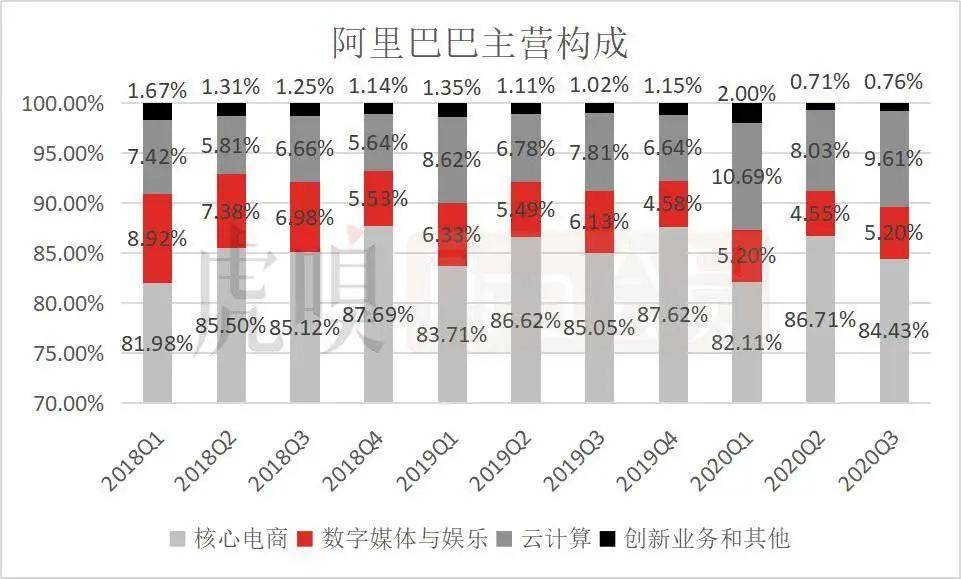

阿里的营收主要包含核心电商、新业务(云计算、 数字媒体和娱乐、创新活动和其他业务),从营收构成来看,核心电商在三季度实现营收1309.22亿元,为阿里贡献84.43%的营收,依旧是绝对增长引擎。其29.34%的同比增速与整体增速基本持平。

具体分解来看,核心电商业务板块包含了中国零售业务、中国B2B业务、国际零售业务、国际批发业务、菜鸟网络和本地生活服务,核心电商业务增长的驱动因素是中国零售业务。

2020年Q3数据显示,中国零售业务占核心电商收入的84%,实现1309.22亿元,同比增长29%。从收入的性质来看:可分为客户管理和其他,其中客户管理包括(广告收入和佣金收入),其他收入主要包括盒马、天猫超市、进口直营和银泰商业等自营业务。

从历史数据可以看出,其他收入由于基数低突飞猛进,尤其在一、二季度,淘宝业务受疫情冲击较大使其他业务贡献达到22%/20%。但该季度其他收入仅同比增长44%,出现增长瓶颈。

2020年Q3,云计算实现营收148.99亿元,同比增长60%,虽然增速喜人,但仅为阿里贡献了9.6%的收入,不足以拉动整体大盘的增长。从历史趋势看,云计算收入贡献比基本处于10%以下,对整体营收的贡献增长较为缓慢。

当期数字媒体和娱乐实现营收80.66亿元,仅同比增长8%;创新活动和其他业务实现营收11.72亿元,仅同比增长10%。两者增速均远低于阿里30.28%的整体增速。

核心电商业务是阿里业务的基本盘,唯一的增长引擎,目前并没有形成多轮驱动,而且短时间内很难出现第二增长引擎。

02

增收不增利

阿里在2020年Q3实现营收同比增长30.28%,实属不易,但经营利润同比降低33.06%,归母净利润同比降低60.22%,增收不增利。

为何会出现这样现象?主要是成本、费用和非经常性损益三方面因素共同决定的。

毛利润21.75%的同比增速低于营收增速,主要是报告期内的营业成本同比增长37.25%,占营收的比例同比提升3个百分点所致。该增长主要源于阿里直营业务(包括天猫超市及自营新零售在内的业务)收入贡献增长所带来的存货成本上升。

经营利润同比下滑33.06%,主要是报告期内研发费用率同比提升6.87个百分点,导致经营费用率大幅提升所致。阿里在2020年第三季度投入的研发费用高达192.45亿元,同比增长75.95%,意味着阿里注重未来投资,致力于互联网业务的扩张和长期生态的建设。

在非经常性损益影响下,阿里归母净利润进一步同比下滑60.22%,主要2019年Q2包含收到蚂蚁金服33%股权时确认的692亿元收益。而该收益与主营业务无关,属于一次性收益,并不可持续。

以上成本费用包含了股权激励费用,财报显示,本报告期内,计入成本和费用的股权激励费用为246.94亿元,同比增长203%。阿里表示,此增长主要源于蚂蚁集团股权价值的上升。

而目前蚂蚁集团暂停上市,可能面临重新估值,那么,阿里的股权激励费用未来也会因估值变动而受影响。

03

增长瓶颈

分业务看,核心电商业务不仅是阿里收入的基本盘,也是唯一盈利的业务板块,为阿里提供充足的造血能力。云计算、数字媒体与娱乐以及创新业务板块依然处于亏损状态。

2020年Q3,核心电商的息税前利润率为35.1%,同比降低3个百分点,数字媒体与娱乐和云计算亏损幅度同比收窄,而创新业务的亏损福大同比扩大至203.2%。

虽然新业务持续处于亏损状态,但亏损额度占核心电商息税前利润的比例是降低的,除了一季度核心业务受疫情冲击导致该比例上升至23.5%,二、三季度分别为8.5%和7.1%,意味着阿里需要越来越少的核心业务利润来支撑新业务发展,这也是可持续的。

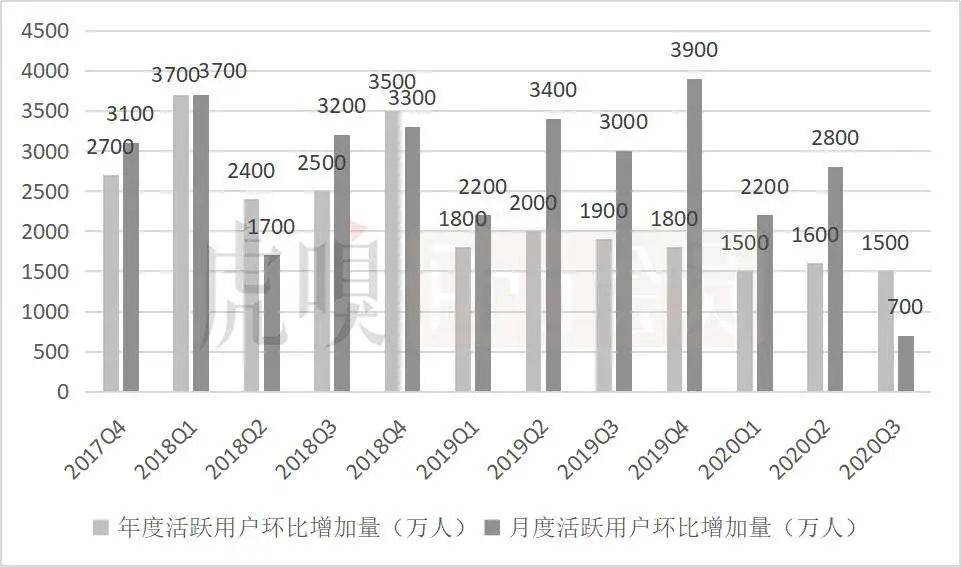

而支撑阿里核心电商业务增长的是用户增长,但最新季报显示,阿里用户增长遭遇瓶颈。截至2020年三季度末,阿里年度活跃消费者达到7.57亿,环比增长了1500万,月度活跃用户达到8.81亿,仅环比增长700万。无论年活还是月活,环比增加量均创历史新低。

面对拼多多的强势竞争,在2020年3月,阿里推出淘宝特价版抢夺下沉市场流量。财报显示,截至今年9月,淘宝特价版的月活用户超过7000万,虽然数据增长强劲,但淘宝特价版可能更多的是分销原有电商矩阵的用户,因此没有为阿里带来太多的增量,这意味着阿里的下沉策略并没有奏效。

在电商平台现有市场中的用户量逐渐趋于饱和,获客趋难的后流量时代,阿里亟需思考的是,如何突破用户增长困境,维护基本盘的稳健增长。

来源/虎嗅Pro会员(ID:huxiupro)

作者/丁萍

关注塑度微信小程序

免押金 随时随地租用

不限时 随时随地归还

咨询电话:186-2305-5851(周一至周日 8:00-21:00)

服务监督热线: (023)6712 4650(周一至周日 9:00-18:00)

互联网违法或不良信息举报联系方式:

邮箱: sudushiye@126.com 电话:(023)6712 4650

微信小程序

Copyright 2021 www.sudushiye.com All Rights Reserved

渝ICP备17005947号-6热门仓储:

龙沙区川字网格托盘 建华区川字网格托盘 铁锋区川字网格托盘 昂昂溪区川字网格托盘 富拉尔基区川字网格托盘 碾子山区川字网格托盘 梅里斯区川字网格托盘 讷河市川字网格托盘 龙江县川字网格托盘 依安县川字网格托盘 泰来县川字网格托盘 甘南县川字网格托盘 富裕县川字网格托盘 克山县川字网格托盘 克东县川字网格托盘 拜泉县川字网格托盘友情链接:

热门城市:

重庆托盘租赁 北京托盘租赁 上海托盘租赁 天津托盘租赁 安徽托盘租赁 福建托盘租赁 广西托盘租赁 贵州托盘租赁 甘肃托盘租赁 广东托盘租赁 河南托盘租赁 湖北托盘租赁 湖南托盘租赁 海南托盘租赁 河北托盘租赁 黑龙江托盘租赁 吉林托盘租赁 江西托盘租赁 江苏托盘租赁 辽宁托盘租赁 宁夏托盘租赁 内蒙古托盘租赁 青海托盘租赁 山西托盘租赁 四川托盘租赁 陕西托盘租赁 山东托盘租赁 西藏托盘租赁 新疆托盘租赁 云南托盘租赁 浙江托盘租赁 香港托盘租赁 澳门托盘租赁 台湾托盘租赁移动版:

塑度物流载具租赁移动版